可再生股游行

在社会许可问题经过一年的激烈争论之后,最近发生的事件让这一转变似乎已成定局。 具体来说,产能投资计划(CIS)就像一个为熔炉提供燃料的风箱。

CIS 实现了许多目标:首先是该计划的规模向所有参与者发出了信号,其次是其速度:将在 2024 年寻求 10 GW 的风能和太阳能供应。

- 在这 10 吉瓦中,6 吉瓦的合同将于 2024 年签订,另外 10 吉瓦的合同可能会在 2025 年授予。

- 事实上,联邦政府正在这样做,有助于将 NEM(国家电力市场)重新整合到一个连贯的结构中,尽管只是部分的。

各国仍将有自己的议程,并可以通过“可再生能源转型协议”(RETA)来行使这一议程。 但环境/社会许可管理者和输电管理者现在既有任务的确定性,也有完成任务的压力。

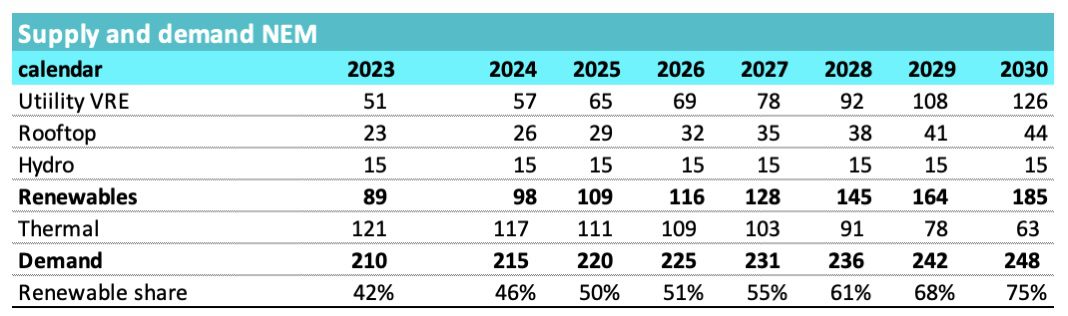

最早到2025年底可再生能源占NEM供应的比例将超过50%

计算出未来几年将建造多少新的可再生能源已经够困难的了。

但这并不是预测任务的结束,因为在忽略溢出的情况下,我们还必须考虑需求增长。 如果需求增长得足够快,无论可再生能源发电量有多少,煤炭发电都可以继续保持目前的水平。

AEMO 预测团队在 ISP 中做出的几个勇敢的预测之一是需求将会增长。 这与过去 15 年形成鲜明对比。

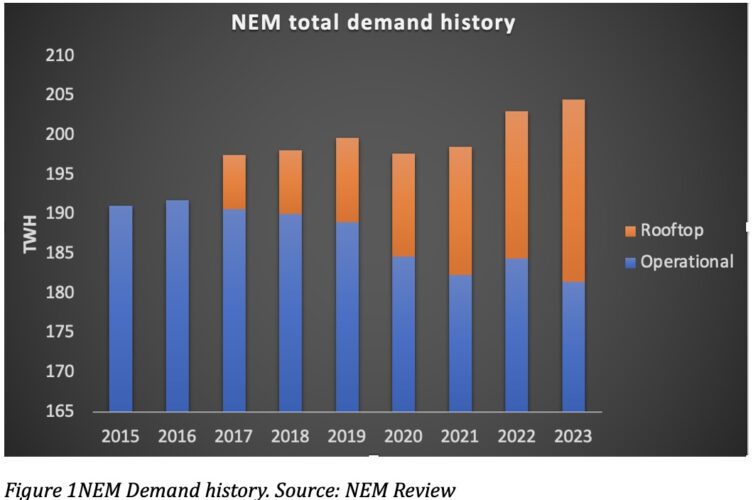

自 2015 年以来,总需求以每年 0.8% 的复合增长率增长,比 2015 年高出 7%。

AEMO 直到 2015 年才开始报告估计的屋顶发电量,但在此之前数字很小。 自 2015 年之前以来,运营需求(即大型发电机的供应量)一直持平。

然而,展望未来,到 2030 年,电气化(包括但不限于电动汽车)和人口增长预计将使需求复合增长 2% 至 2.5%。

读者会意识到,即使不是更宽的范围,也可以轻松达到 1% 或 3%。 预测复合增长率只是一种猜测。 然而,根据 AEMO 数据,2030 年总需求将在 240-250 TWh 左右。

截至 2024 年 3 月的 ITK 预测

因此,当我涂鸦这些数字时,我确信它们会经常修改,我目前看到到 2030 年大约 75% 可再生能源,到 2026 年将超过 50%。

7 吉瓦的公用事业 VRE 正在建设中

目前正在建设的风能和太阳能确保最迟到 2026 年中期,NEM 中的可再生能源将达到 50% 以上,我怀疑到 2025 年末。

尽管前景黯淡,但仍有一些建设:

大型风电项目正在快速推进,大多数预计将于 2026 年中期投入使用。

- – Rye Park 已生产 200 MW(装机容量为 396)

- – Ryan 角,所有涡轮机基础均已浇筑,截至 1 月已交付 87% 的组件

- – Mcintyre 风电场(一期 1024 兆瓦)比最初宣布的启动日期晚了约 1 年,但应该会在 2025 年 3 月之前大部分投入运行。

- – Golden Plains East 风电场的第一阶段(第一个 750 兆瓦)已取得良好开端,地基已浇筑,121 台涡轮机中的几台已经安装完毕。 第二阶段将于今年开始。 该项目总共将满足维多利亚州约 9% 的需求。 值得一看 vimeo。

- – Clarke Creek 的第一阶段进度落后于计划,涡轮机现已启动。 到 2025 年底,它应该仍处于调试阶段

- – Goyder South 已为输电连接通电,涡轮机于 2023 年 10 月开始安装。Neoen 历来都相当准时地交付项目。

保持点测试仍然可能会减慢速度,但我的猜测是 AEMO 将尽最大努力避免这种情况。

绝大多数公用太阳能位于新南威尔士州。 新英格兰第二阶段是棕地,不太可能被推迟。 Wellington North 的 425 兆瓦预计将于 2024 年下半年开始商业运营。400 兆瓦的 Stubbo 农场目前可能已经安装了约 4000 个面板。

简而言之,我预计到今年年底,新南威尔士州将有超过 1000 兆瓦的额外公用太阳能发电项目投入运营,可能会受到调试暂停的影响。 平衡工作有望于 2025 年完成。

新南威尔士州

新南威尔士州正在建设 3.1 吉瓦的项目,不包括最近启动的 Uungula,到 2025 年底(即 Eraring 关闭时),大约 0.5 兆瓦的风电和接近 2 吉瓦的太阳能项目将投入运营。

这大约是 6.4 TWh 的能源,加上新南威尔士州新屋顶容量的另外 2 TWh。 全部增加了 Eraring 产量的 50% 左右。

其余的将不得不从进口中生产,加上 Tallawarra B 天然气等以及 Bayswater 甚至 Mt Piper 更高的开工率。 在宣布关闭 Eraring 前后,情况看起来仍然很紧张。

新项目和 CIS

如果燃煤电厂想要退役,除了在建项目之外,今年还需要投入新项目。 从目前情况来看,2026 年将开始放缓,尽管当年仍有一些调试工作。

力拓 (Rio Tinto) 拟议的 1400 兆瓦 Bungaban 风电项目的购电协议已取得良好开端。 Wambo 风电场(阶段 2,250 兆瓦)也应该建成,Golden Plains West 应该再增加 600 兆瓦。

Bungaban、Goldens Plains 第 2 阶段和 Wambo 州第 2 阶段可能仍有资格获得 CIS 资助

独联体影响

2024 年 2 月的最后一周,联邦气候变化、能源、环境和水部(“DCCEEW”)发布了独联体的“实施设计文件”。

我在之前的文章以及关于 能源业内人士播客。 然而,实现设计文件中有很多新信息。

在本文中,我将重点关注“可再生产能”,而忽略“清洁可调度产能”。 本 CIS 文件仅供参考,欢迎市场反馈。 不过,通常只有适度的改变,而且时间很短。

- – 独联体希望到 2030 年交付 23 吉瓦的可再生能源装机容量。

- – 投标将在投标截止日期后 6-8 个月内授予

- – 目前的时间表要求 2024 年 6 月季度招标总计 6 吉瓦,12 月季度招标总计 4 吉瓦。

- – 我允许招标公告和通电之间有 3.5 年的时间。

值得注意的是,西澳可能会获得其应得的投标份额。 但我也认为有些项目将在没有CIS资金的情况下建设,例如上面提到的Wambo风电场和Golden Plains二期。

另外,假设太阳能的建设速度比风能更快,并且为了将事情分散得更远,我的表格和图表允许 2027 年通过 CIS 招标有效生产 9 太瓦时。

在此时间表上,并允许屋顶开发继续进行,以下供需表结果反映在上表中。

关于一代 CISA 的其他要点

CISA 基于所有来源的收入,包括容量收入和绿色证书。 然而,负收入(例如低于零的价格)被排除在外。

换句话说,参与者保留负价格的风险。 除了总收入之外,政府还考虑采用类似于新南威尔士州 LTESA 的选择流程,并且仅针对净销量,即其他 PPA 合同未涵盖的量。

截至 2023 年 11 月,项目必须取得超出“早期开发”的进展,但尚未承诺。

招标可能必须指定目标调试日期,并且不得承受“新技术”风险。 再见SMR。

优点标准高度重视可靠性和价格。 因此,与纯太阳能项目相比,混合动力项目可能会受到青睐,尽管混合动力项目的电池组件本身不符合可调度发电 CISA 的条件。

社会许可和传播

显然,这种转变的社会许可是一个持续的过程。 显然,无论气候变化多么明显,并不是所有人都接受这一事实。

对于任何国家来说,风能和太阳能大宗能源以及水力发电都不会成为任何国家的正确做法,更不用说那些直到最近才依赖煤炭的国家了。

但这些全国性的反对意见并不是需要进行讨论的地方。 主要是受影响地区的居民和其他利益相关者的意见需要参与其中,即使不同意,更不用说信任,也要接受。 金钱会有所帮助,但还不够。

我听说 EnergyCo 对人们来说仍然像一个 Kafaeseque 政府部门。 很多自负,没有足够的注意力来完成工作等等。可再生能源开发商一致认为新南威尔士州是一个困难的州,而昆士兰州是首选。

新南威尔士州也是一个传输费用非常昂贵的州。

为了幸运的“更新经济”读者的利益,这里有几个表格可以指导我的思考。 看看新南威尔士州与昆士兰州的 $/MW/km 成本相比。

在我看来,这在一定程度上反映了新南威尔士州联邦国民决心让新南威尔士州的电力尽可能昂贵,并激起恐惧、不确定性和怀疑。

每周聆听 David Leitch 谈论 Renew Economy 的热门节目 能源业内人士播客。

1709475225

#尽管有联盟的运动风能和太阳能项目仍在加速发展

2024-03-03 09:23:12